Las trayectorias divergentes de los mercados emergentes se pueden seguir a través de las dos mayores economías de América Latina: México y Brasil.

Es una historia parecida a la fábula de la liebre y la tortuga. Durante la última década, Brasil experimentó un auge gracias a la venta de materias primas a China. Su clase media en expansión se dio un festín con el crédito barato facilitado por los bancos centrales de los países desarrollados, conforme trataban de reactivar sus economías.

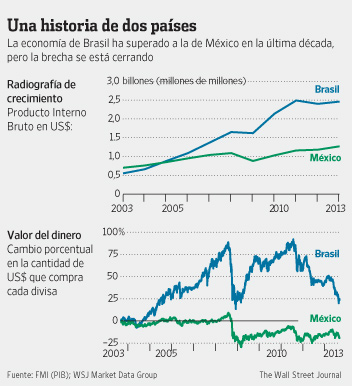

Brasil creció a un ritmo promedio anual de 3,6% durante los últimos diez años, alcanzando un máximo de 7,5% en 2010. El real se fortaleció.

Todas las señales usuales de exceso fueron evidentes: turistas brasileños abarrotaban las tiendas de Nueva York y Miami, mientras que los medios reportaban sobre pizzas de US$30 y martinis de US$35 en São Paulo.

En comparación, México registró un crecimiento más deslucido, en parte por su vinculación a la debilitada economía de Estados Unidos. También ha sufrido su propia avalancha de problemas: leyes que prohiben la inversión extranjera en el sector energético, un código tributario disfuncional, un sistema educativo defectuoso y una economía anticuada, dominada por un puñado de cuasi-monopolios. También fue víctima de una ola de violencia ligada al narcotráfico, lo que ahuyentó tanto a turistas como a inversionistas.

La expansión económica de México promedió 2,6% al año en la última década, mientras que el peso se depreció ligeramente.

Ahora se ha dado vuelta a la tortilla. Brasil está siendo castigado por los inversionistas que esperan que la Reserva Federal de EE.UU. empiece a desmantelar las políticas de crédito extra fácil y por China, cuyo apetito por materias primas empieza a menguar.

Brasil derrochó en buena parte la bonanza, al invertir poco en carreteras y otras áreas de infraestructura que podrían apuntalar su desarrollo. Su gobierno ha seguido un modelo económico estatista, lo que le ha restado competitividad a muchas de sus empresas en el extranjero. Mientras que las compañías y los hogares acumularon deuda, frenando aún más el crecimiento futuro. Esto resultó en una brecha significativa que ahora debe der financiada con capital extranjero.

Entre tanto, México utilizó sus años de vacas flacas para reformar su economía, lo que incluye una reforma de las leyes laborales, del sistema educativo y de los sectores de telecomunicaciones, finanzas y energía del país. Si dichas reformas son completadas, los economistas prevén que los cambios impulsen la expansión potencial de México en un momento en que su mayor socio comercial, EE.UU., acelera su recuperación.

Al mismo tiempo, México ha mantenido un déficit comercial relativamente pequeño que se puede financiar fácilmente mediante la inversión extranjera a largo plazo en empresas y fábricas. El país no depende tanto de los variables flujos de efectivo extranjero a corto plazo y, como resultado, se ha visto menos afectado por las turbulencias que han sacudido en semanas recientes a Brasil y otros mercados emergentes.

{kind=link}

No obstante, México aún podría decepcionar. Su economía se contrajo ligeramente en el segundo trimestre, mientras que Brasil ha registrado unos meses más fuertes de lo que los analistas preveían.

La historia de las dos mayores economías de América Latina ayuda a ilustrar por qué los mercados emergentes están siguiendo trayectorias divergentes. Durante los últimos cinco años, países en desarrollo como Brasil, Rusia, India, China y Sudáfrica —los denominados BRICS— fueron los motores del crecimiento global cuando las economías industrializadas lidiaban con las repercusiones de la crisis.

Para impulsar sus débiles economías, los bancos centrales en EE.UU., Reino Unido y Japón compraron bonos para bajar sus tasas de interés a mínimos históricos, lo que envió una ola de efectivo hacia los mercados emergentes, que ofrecían retornos más altos. Ahora que la Fed está dando señales de que empezará este año a retirar su programa de compra de US$85.000 millones en bonos al mes, esa tendencia se está revirtiendo y el dinero está saliendo de los mercados emergentes.

La lista de víctimas ya empieza a revelarse. Son países con grandes necesidades financieras, debido a que tienen grandes brechas comerciales y déficits fiscales. En las últimas semanas, India, Turquía, Indonesia, Sudáfrica y Brasil han sufrido grandes fugas de capital.

Otros, incluyendo México, Filipinas, Polonia y Corea del Sur, han sufrido éxodos menores de efectivo. En general, tienden a ser países con brechas comerciales más pequeñas y niveles de endeudamiento relativamente menores, tanto a nivel público como privado. También son países que exportan bienes manufacturados a economías que se están recuperando como EE.UU. y Europa, en vez de materias primas a China.

A diferencia de los BRICS, su tendencia ha sido a crecer de forma más lenta a lo largo de los últimos años y no acumularon grandes desequilibrios comerciales o deuda. No se volvieron dependientes de China y no son vulnerables a su desaceleración. Además, tienen el potencial de beneficiarse de sus lazos comerciales con las economías desarrolladas.

Podríamos llamarlo la venganza de las tortugas.

Fuente:

Brasil y México: ¿Quién es la liebre y quién la tortuga?