{kind=link}

Según estadísticas del departamento de Estabilidad Financieras del Banco de la República, las comisiones se incrementaron en tal proporción que desde hace un año superan en monto a los rendimientos que perciben estas entidades por sus inversiones.

A febrero 11 de 2011, los costos que pagaron los colombianos por sus servicios financieros fueron $3,3 billones y representaron 13,9% de los ingresos de los bancos; mientras que la rentabilidad que obtuvieron estas entidades por sus inversiones fue de $2,4 billones, es decir 10%.

El rubro más alto en los ingresos de los bancos siguió siendo el derivado de sus intereses por cartera que en este periodo sumó $15,7 billones, es decir 65% del total.

Los analistas aseguran que en los últimos dos años, los bancos que funcionan en el país han tratado de compensar la caída de las tasas que frenaron sus ingresos por cartera e inversiones, aumentando los costos de sus comisiones.

«Sin embargo -dice Daniel Castellanos, vicepresidente Económico de Asobancaria-, hay que tener en cuenta las inversiones que hacen los bancos para ofrecerle a sus clientes todos los productos y para aumentar la bancarización en el país. En el último año el aumento de cajeros automáticos ha sido de 50%, hoy hay 12.000 de estos en Colombia. Prestarle servicio a los clientes tienen tres componentes, gastos en personal, tecnológicos y de riesgo».

Y aunque el aumento en los costos de las comisiones en los últimos dos años, desde que el Banco de la República empezó a reducir su tasa de intervención en diciembre de 2008, ha sido importante, el informe de Costos Bancarios de Anif (Icba), muestra que el valor viene subiendo desde hace muchos años.

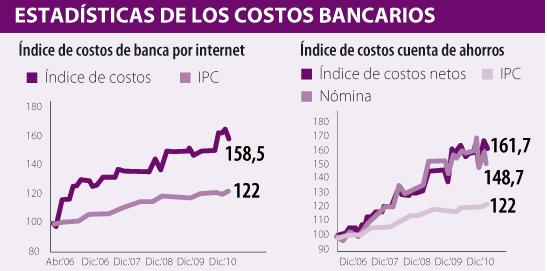

Desde diciembre de 2006 al mismo mes de 2010, este indicador reporta un aumento de los costos netos de las cuentas de ahorro de 61,7% por encima de un aumento de 22% en el costo de la vida.

Dairo Estrada, director de Estabilidad Financiera del Banco de la República señala que otra razón por la que las comisiones han ganado terreno es por el aumento de la profundización financiera en Colombia que le ha permitido a más personas tener acceso al sistema, generando más ingresos para los bancos.

«Además, los resultados sugieren que si bien en el año más reciente, los precios de los servicios financieros crecen a un ritmo mayor que el IPC, ello no sugiere que los bancos estén exagerando en el cobro de sus servicios. En la última década se observa un comportamiento similar del IPC con el Icba. No obstante el dato de una inflación tan baja no esperada, hizo que esta diferencia fuese positiva» añadió el director del Emisor.

Comisiones crecen 8,5%

El incremento en las comisiones no ha sido suficiente para que los bancos recuperen el nivel que reportaron en julio de 2009, cuando en total sus ingresos alcanzaron $28,8 billones.

Cifras del Banco de la República dan cuenta de que a febrero de 2011, los ingresos de los bancos fueron $24 billones, lo que significó que la tasa de crecimiento real anual del total de estos ingresos quedó en terreno negativo, en -7,2%.

Para los bancos, en este periodo, los ingresos derivados de sus intereses por cartera cayeron 11,7% real anual, y los provenientes de la valorización de sus inversiones perdieron 14,6% real anual; mientras que las comisiones aumentaron 8,5% real anual.

Un informe de Asobancaria muestra que para noviembre de 2009, los servicios financieros que más contribuían a la inflación anual de estas tarifas eran la cuota de manejo de la tarjeta de débito, el talonario y el retiro de cajero electrónico en otras redes.

Un investigador económico de Afin, explica que en temas como el talonario, que es usado por las personas que retiran en la ventanilla, especialmente pensionados, se ve el interés de los banqueros por sacar a sus clientes de las sucursales y enviarlos a los canales alternos como el internet o la banca móvil, ya que estos no les generan los mismos gastos a las entidades, especialmente en el pago de nóminas.

De hecho, el talonario es uno de los productos más costosos de la banca en la actualidad. En este sentido Multibanca Colpatria cobra $81.400 por un talonario de 20 volantes; y AV Villas, $80.000.

Estos molestos costos para los usuarios del sector llevaron a que se desatara una controversia el año pasado entre el ministro de Hacienda Juan Carlos Echeverry y la presidenta de Asobancaria, María Mercedes Cuéllar.

El tema tuvo tanta repercusión que finalmente se coló en un artículo de la reforma tributaria que se aprobó a finales de 2010 en el Congreso. Esta obliga a la Superintendencia Financiera a evaluar qué cobros de la banca son excesivos para ponerles un techo, y señala que debe pronunciarse sobre el tema antes del segundo semestre del año.

Para los banqueros, el anuncio cayó como un baldado de agua fría, pues aseguraron que sería un mecanismo similar a la tasa de usura, que muchas veces impide que se le aprueben créditos a cierto tipo de clientes,

En su momento, Cuéllar señaló que dicho tope puede generar que algunos bancos dejen de prestar los servicios que no les resulten rentables a estos establecimientos de crédito.

Todo ello derivó en una fuerte campaña de disminución de costos con la que iniciaron el año los bancos en Colombia, asegurando que muchos de sus servicios se están prestando sin costo alguno.

Daniel Niño, jefe de estudios Económicos de Bancolombia, explica que los costos de los servicios financieros en el país se reducirán en la medida en que aumente la inclusión financiera en el país.

«Si usted ve en Estados Unidos los costos son menores, pero eso se explica porque los bancos tienen muchos más clientes, es un asunto de economía de escala», comentó el experto.

Internet es más barato pero ha subido, según Anif

Usar internet o banca móvil es más barato para los usuarios del sistema. De hecho, la mayoría de servicios por la web son gratis por el mismo deseo de los banqueros de llevar a sus clientes a este tipo de canales y sacarlos de las sucursales físicas. Sin embargo, Anif reporta que en los últimos cinco años los precios de los servicios por internet han crecido 58,5%, mientras que el IPC o costo de vida ha crecido 22%.

Las opiniones

Dairo Estrada

Jefe Estabilidad financiera del Banco de la República

«Las comisiones han estado por encima de la valorización de inversiones en el año más reciente. Las inversiones han tenido un comportamiento de -14,6%».

Daniel Castellanos

Vicepresidente económico Asobancaria

«Las operaciones que hacen los bancos tienen altos costos. Básicamente, hay tres clases: los gastos de personal, tecnológicos y de riesgo de crédito».

Daniel Niño

Jefe de estudios económicos Bancolombia

«En la medida en que aumente la inclusión financiera los costos que cobran los bancos por sus servicios deberán reducirse, es un asunto de economía de escala».

Fuente: