Porque las cuentas de ahorro no son de ahorro

Por lo general cuando los colombianos pensamos en ahorrar en lo primero que se nos viene a la cabeza es abrir una cuenta de ahorro o un CDT (Certificado de Depósito a Término) como medio de llevar a cabo nuestro deseo de tener un ahorro para los tiempo difíciles y aplicar la enseñanza popular que nos dice que debemos ahorrar como mínimo el 10% de nuestros ingresos mensuales.

En este y en el próximo artículo expondré algunos argumentos por medio de los cuales ni la cuenta de ahorro ni el CDT se puede considerar como medios de ahorro, e inversión y simplemente son instrumentos financieros

El día de hoy analizare la mal llamada “cuenta de ahorro” (yo la llamo cuenta de gastos ya que la usamos para administrar los gastos que tengo durante el mes)

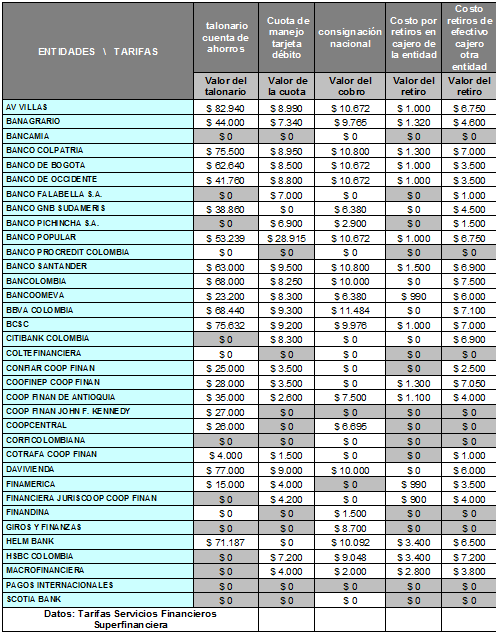

De acuerdo a la información de la Superfinanciera (Superintendencia Financiera de Colombia) plasmada en Tarifas Servicios Financieros en Colombia tenemos un total de 35 (Bancos, Cooperativas y otras) entidades que ofrecen Cuentas de ahorros. La gran mayoría de los colombianos desconocen los costos asociados al manejo de una cuenta de ahorro como son:

- Cuota de manejo de la cuenta Ahorro

- Valor del talonario

- Cuota de manejo de la tarjeta debito

- Consignación nacional

- Consulta de saldo en cajeros propios

- Retiros en cajeros propios

- Consulta de saldo en cajeros otras entidades *

- Retiros en cajeros de otras entidades *

- Entre otros costos

CUOTA DE MANEJO CUENTA DE AHORRO

Aunque para muchos sea esto nuevo algunas entidades cobran mensualmente por el manejo de la cuenta ahorro cobro que es diferente del manejo de la tarjeta debito al cual estamos familiarizados (más no conformes). De las 35 entidades vigiladas por la Superfinanciera 7 realizan este cobro AV VILLAS $1.000, BANCO GNB SUDAMERIS, $7.192 BANCO POPULAR, BCSC $6.380, GIROS Y FINANZAS $2.500, HELM BANK $7.000 YPAGOS INTERNACIONALES que cobra $3.000. Para un cobro promedio entre estas 7 entidades de $4.572 pesos mensuales.

VALOR TALONARIO

Para la gran mayoría el uso de la tarjeta debito es la forma más usual y fácil de hacer usos de los recursos que tenemos en las cuentas de ahorro, pero si usted lo desea 21 de las 35 entidades le puede ofrecer un talonario con el cual manejar su cuenta.

Claro está que tener un talonario de 28 volantes (promedio de las 21 entidades) le representa un costo mayor que le manejo de una cuenta de ahorro; en promedio las entidades que ofrecen este servicio cobran $47.876 pesos, valor que hará desistir a más de uno de esta alternativa.

CUOTA DE MANEJO DE LA TARJETA DEBITO

El cobro por la cuota de manejo de la tarjeta debito es el costo financiero que todos tenemos asociados al funcionamiento de las cuentas de ahorros y sabemos que cada mes en los primeros días nos será descontando de nuestro saldo dicho valor.

Pese a ser este el cobro más generalizado solo 23 de las 35 entidades realizan este cobro a sus clientes los cuales pagan en promedio $7.728 mensuales o lo que es lo mismo $92.736 al año por tener la posibilidad de efectuar retiros de dinero, las 24 horas del día, 7 días de la semana.

Las entidades con los mayores costos en tarjetas débito son POPULAR quien cobra $9.638 mensuales (la tarifa es de $28.915 trimestre Anticipado), seguido de SANTANDER que cobra $9.500, BBVA $9.300, BCSC $9.200 Y DAVIVIENDA con $9.000.

Por el contrario la entidad que presenta el menor costo por este concepto lo tiene COTRAFA con $1.500 mensuales, en segundo lugar se ubica COOP FINAN DE ANTIOQUIA $2.600 , el 3 y 4 lugar lo comparten CONFIAR Y COOFINEP las cuales tienen la misma tarifa de $3.500 y en el 5 y 6 lugar se ubican FINAMERICA Y MACROFINANCIERA con $4.000 cada una.

CONSIGNACIÓN NACIONAL

Este costo se genera cuando nos consignan dinero en nuestra cuenta de una ciudad diferente a la que resido, por ejemplo yo que vivo en Medellín si me realizan una consignación en Bogotá incurro en este gasto.

Un total de 21 entidades financieras realizan cobro por este concepto, donde las 3 entidades con un menor costo son FINANDINA $1.500 por cada consignación, MACROFINANCIERA $2.000 y BANCO PICHINCA CON $2.900. Por este mismo rubro el mayor cobro lo tiene el BBVA con $11.484, el segundo lugar es compartido por el COLPATRIA y SANTANDER con una tarifa de $10.800; las entidades AV VILLAS, BOGOTA,OCCIDENTE Y POPULAR cobran $10.672 a sus clientes por cada consignación nacional que reciben. Por último el costo promedio por la consignación Nacional entre las 21 entidades es de $8.414

{kind=link}

CONSULTA DE SALDO EN CAJEROS PROPIOS

No siempre sabemos con exactitud cuánto dinero tenemos en la cuenta o si ya nos consignaron el salario por lo cual muchas veces nos vemos en la necesidad de realizar una consulta de saldo la cual es cobrada por 15 entidades con un valor promedio de $1.430 por realizar esta transacción en el mismo banco en el cual tenemos la cuenta.

RETIROS EN CAJEROS PROPIOS

Después de la cuota de manejo el cobro por los retiros es el segundo cobro que tienen más presentes los colombianos, este es el importe en el que incurrimos cada vez que hacemos un retiro de dinero y tales costos influyen en la forma como administramos nuestros recursos por los cuales preferimos hacer pocos retiros de montos altos y de esa forma generar un menor pago las transacciones.

Las entidades con un mayor costo por retiros en cajeros propios son HELM Y HSBC con un cobro de $3.400 por cada retiro seguidos de MACROFINANCIERA con un cobro de $2.800. Por el contrario los menores costos los presentan JURISCOOP con $900 por transacción, FINAMERICA y BANCOOMEVA ambas con un valor de $990; a la vez que el cuarto lugar es compartido por AV VILLAS,BOGOTA,OCCIDENTE,POPULAR Y BBVA cobrando $1.000 cada una de ellas. Dándonos lo anterior un promedio entre las entidades de $1.500

CONSULTA DE SALDO EN CAJEROS OTRAS ENTIDADES *

*Aunque el Ministerio de Hacienda el día 20 de Diciembre por medio del decreto 4809 limito el costo de los retiros y consultas de en cajeros de otras entidades no pueden pasar de $3.965 o 20 UVR considero que es importante conocer cuáles son los costos en los que hemos incurrido

Si realizar una consulta de saldo en un cajero de la entidad donde tenemos la cuenta nos cuenta en promedio $1.430. Es lógico pensar que realizar esta misma transacción en un cajero de otra entidad tendrá un cobro mucho mayor lo cual es cierto.

Es así como 25 de las 35 entidades (las otras 10 no prestan ese servicio) realizan un cobro promedio de $5.142 por la consulta de saldo, las entidades con las tarifas más altas son BANCOLOMBIA, HSBC Y BBVA que cobran $7.500, $7.200 y $7.100 respectivamente.

RETIROS EN CAJEROS DE OTRAS ENTIDADES*

En la actualidad 25 entidades realizan un cobro promedio de $5.042 pesos por cada retiro que realizamos en un cajero de otra entidad, siendo BANCOLOMBIA la entidad con la mayor tarifa $7.500, seguida por HSBC $7.200, BBVA Y BCSC con $ 7.100 cada una. El menos costo por este servicio lo tiene BANCO FALABELLA $1.000, PICHINCHA $1.500 y BOGOTA $3.500.

Con el análisis anterior podemos concluir que las cuentas de ahorro por la cantidad de costos financieros inherentes a su funcionamiento no se pueden considerar como un mecanismo de ahorro real para nuestro futuro.

En el próximo artículo analizare por qué el CDT no es el mejor mecanismo de inversión

Fuente:

Ideas de Inversíon

Alexander Asprilla Dediego

Consultor Empresarial y de Inversiones

Twiiter: @alasde