Articulo del blog: http://pensamientocontrario.blogspot.com

Muchas de las acciones colombianas desde mi punto de vista clasifican para ser recomendadas de compra. Esto quiere decir que para mi tienen como mínimo una valorización esperada del 10%. No obstante, si bien el mercado se puede clasificar como barato, aun no logra el status de muy barato. Y en medio de la volatilidad mundial, me preocupa (y de hecho es uno de mis sustentos bajistas en estos niveles) que el mercado no se decida a comprar acciones colombianas hasta que de verdad estén muy baratas.

¿Como distinguimos lo barato de lo muy barato?

La historia de la década pasada es muy informativa en cuanto a que niveles han detonado compras y ventas agresivas en el mercado colombiano medido por el IGBC. Dentro de esta historia hay dos indicadores claves que en todos los episodios de compra y venta han dado las señales correctas. Estos son el PER histórico y el Yield del dividendo. Mientras es probable que ya hayan visto ejercicios respecto al primer indicador, para mi el uso del 2do es bastante novedoso.

PER

Los rangos extremos para este indicador son 25 y 12. Cada vez que el PER histórico a superado el nivel de 25 o se ubica por debajo del 12 hemos tenido compras y ventas agresivas. Las crisis del 2006 y 2008 llevó este índice hasta PER de 10 donde se inició una recuperación de mas del 50% del activo (nivel actual de 16). La compra del 2005, 2007 y 2010 llevaron el indicador entre 22 y 25 donde también precedió ventas de entre 20% y 50%. Debe estar claro que para que lleguemos a niveles atractivos de 12 o 10 en la situación actual podemos hacerlo con una caída en las acciones de 25% o un aumento de las utilidades de 30%. Ambas situaciones son validas.

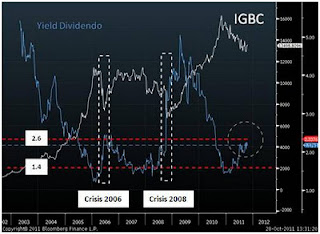

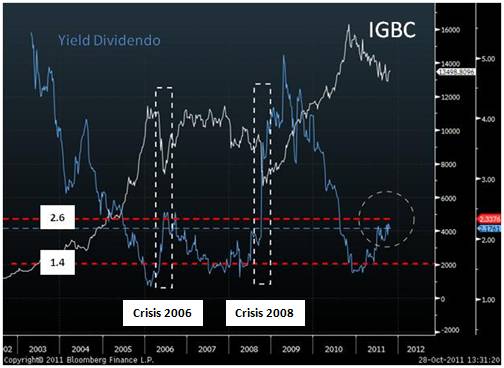

Yield del Dividendo

Los rangos extremos para este indicador son 1.4 y 2.6. Cada vez que el Yield histórico a superado el nivel de 2.6 o se ubica por debajo del 1.4 hemos tenido compras y ventas agresivas. Las crisis del 2006 y 2008 llevó este indice hasta Yield 2.6 y 3.0 donde se inició una recuperación de mas del 50% del activo (nivel actual de 2.17). La compra del 2005, 2007 y 2010 llevaron el indicador alrededor de 1.4 donde también precedió ventas de entre 20% y 50%.

En resumen. nunca compren acciones cuando el indice IGBC llegue a PER de 25 o yield del dividendo de 1.4 % estos niveles son de venta (2005-2007-2010). Siempre compren acciones cuando el PER caiga por debajo de los 12 o el yield por encima de los 2.6%. Esta segunda situación esta muy cerca

.

Es importante mencionar que aunque siempre que hemos llegado a estos niveles se han detonado movimientos importantes, no todos los movimientos importantes están precedidos por estos niveles. En palabras sencillas, las condiciones arriba son suficientes para generar rallies alcistas y bajistas, pero no necesarias. Sin embargo, dado que la situación internacional es tan complicada, tiendo a pensar que el mercado solo comprará consistentemente cuando lleguemos a una lectura extrema de estos indicadores.

Fuente: