Articulo recomendado de la semana: Comprando y vendiendo el IGBC utilizando la DTF (90 días) Ejercicio teórico: http://calle72co.blogspot.com/

En The Hedge Fund Edge: Maximum Profit/Minimum Risk Global Trend Trading Strategies (recomendado) se estudian varias estrategias para saber en que mercados invertir y en que mercados no. La idea básicamente es que el flujo de dinero siempre va a estar en ciertas partes a determinados momentos y en otras partes en otros momentos. El dinero va fluyendo. Es algo normal. Esto es importante dado que si invertimos todo nuestro capital en un solo mercado, y éste mercado no cuenta con la suficiente «liquidez» (Las suficientes condiciones), lo más seguro es que no lograremos los objetivos planteados.

El autor habla específicamente de lo que se conoce como el Ciclo Austriaco de Liquidez (El cual es explicado en detalle en el libro). Así mismo, éste concepto es importante dado que si sabemos que mercados pueden tener mejores rendimientos que otros, la tarea de diversificar se hace más fácil. Es importante recordar que la diversificación no solo se refiere a distintas empresas, sino a distintos tipos o clases de activos (Bonos, opciones, materias primas, acciones) así como a distintos lugares geográficos.

Uno de los modelos que el autor propone (estudia, de hecho el autor estudia y prueba varios modelos) es comprar el S&P 500 cuando el cambio entre el yield del año actual y el año anterior sea menor o igual a 6%. Por ejemplo, si el yield del 3-Month T-Bill de hoy fuera de 4% y el yield del 3-Month T-Bill de hace un año fuera 4,26%, esto nos daría señal de compra (o de mantener si ya compramos) ya que el cambio es -6,1%.

Teniendo en cuenta que utilizando éste metodo se demostró buenos resultados en el S&P 500, se intentó hacer el mismo ejercicio con la tasa DTF 90 días y el IGBC. Lastimosamente, el IGBC es un indice con apenas más de una década de historia por lo cual los resultados que se van a mostrar a continuación aún no corresponden a una muestra lo suficientemente grande para tomar decisiones de inversión basada en éste método. Sin embargo, los resultados son bastante positivos en términos de rentabilidades.

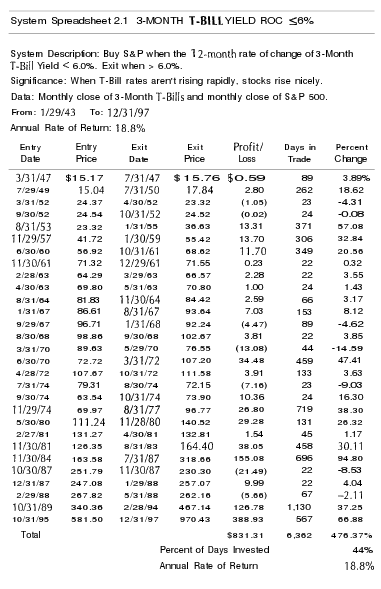

RESULTADOS:

Los resultados del ejercicio fueron bastante impresionantes. Bajo éste sistema, se dieron 3 señales de compra en algo más de 11 años. Las 3 señales de comprar tuvieron rentabilidades positivas.

Si se hubiera utilizado éste metodo se hubiera evitado el sell-off que se vivió en el 2007 en la BVC así como la crisis financiera global de 2008. En el gráfico se pueden ver los días que se hubiera estado invertido con color rojo y los días que no con color azul.

|

Gráfico. Hacer click para agrandar. |

EXPLICACIÓN:

La lógica que hay detrás de éste sistema radica en la importancia de las tasas de interés en el mercado accionario. Teóricamente, tasas de interés bajas (o bajando) son bullish para las acciones mientras que tasas de interés altas (o subiendo) son bearish para las acciones. Mediante éste sistema se pueden ir rastreando patrones que nos pueden indicar hacia donde se están moviendo las tasas de interés. La situación cambia en ambientes de deflación donde la relación no es tan clara. Esto también se puede monitorear mirando la curva de los bonos (La curva de los TES en Colombia). Una explicación más a fondo se da en el libro.

Como se ve en la tabla y en el gráfico, las entradas que ha dado éste «indicador» por lo general son entradas de largo plazo, por lo cual éste sistema no se puede (o sería bastante difícil) para inversiones especulativas.

Así mismo, como se menciono anteriormente, la poca historia del índice hace que los resultados obtenidos no tengan la suficiente validez estadística (Muestra muy pequeña).

Por último, aunque se utilizo el 6% mencionado en el libro, es claro que éste concepto viene del mercado americano donde las condiciones no son las mismas al mercado colombiano. Pruebas con otros números se harán en otros días y los resultados se publicarán proximamente.

Nota metodológica: Los datos proporcionados por el Banco De la República acerca de la DTF corresponden a datos semanales, mientras que los del IGBC proporcionados por la Bolsa de Valores de Colombia corresponden a datos diarios. Por lo cual, se asumió que el inversionista entraría o saldría cada viernes

Fuente: