![]() Continuando con la serie de informes comparativos hoy el turno es para Isagen.

Continuando con la serie de informes comparativos hoy el turno es para Isagen.

Nuevamente repito que en ningún momento se pretende hablar mal de las compañias. Esto es simplemente un ejercicio comparativo con los múltiplos mas utilizados a nivel internacional para encontrar valoraciones atractivas en el mercado.

Isagen es una gran empresa a la cual admiramos bastante, pero como se ha dicho en varias ocasiones, el objetivo nuestro es encontrar títulos que aun tengan alto potencial de valorización y valuaciones muy atractivas a futuro, y no títulos de empresas muy buenas y que estén altamente sobrevalorados y ya tengan incorporado en su precio crecimientos absurdos o valoraciones burbujientas.

Los comparativos anteriores los pueden encontrar:

ISA

http://arenabursatil.blogspot.com/2010/09/isa-otra-gran-burbuja.html

Bancolombia

http://arenabursatil.blogspot.com/2010/09/comparativo-multiplos-bancolombia.html

Ecopetrol

http://arenabursatil.blogspot.com/2010/09/la-eco-burbuja.html

Hoy analizando el caso de Isagen hemos encontrado otro titulo bastante alejado de los promedios internacionales.

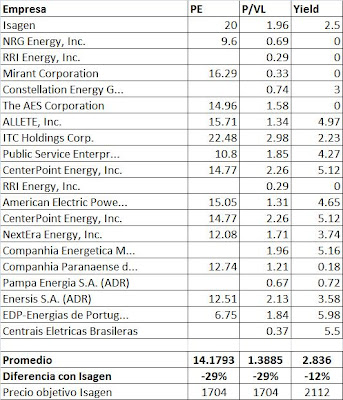

A continuación miraremos el comparativo de múltiplos PE, Yield y valor en libros de 20 diferentes compañias que cotizan en los mercados internacionales y que son una muestra significativa de diferentes países y pertenecientes al sector de generación de energía:

Nuevamente encontramos el mismo caso de sobrevaloracion frente al mundo…

Si miramos el PE isagen cotiza a 20 veces utilidades proyectadas y esto comparado con un promedio internacional alrededor de 14.2 veces…

Es decir por isagen se esta pagando una prima del 30% vs sus pares internacionales y el precio objetivo arrojado por este ejercicio es 1704 pesos.

Es decir por isagen se esta pagando una prima del 30% vs sus pares internacionales y el precio objetivo arrojado por este ejercicio es 1704 pesos.

Analizando su precio vs el valor en libros o patrimonial, Isagen cotiza también con una prima de casi un 30% sobre el promedio mundial y el precio objetivo también se encuentra alrededor de 1704 pesos.

Si miramos ahora la rentabilidad del dividendo o Yield encontramos una sobrevaloracion del 12% vs sus pares internacionales y un precio objetivo de 2112 pesos.

Finalmente ISagen cotiza con un múltiplo EV/ Ebitda superior a 12…..esta es una cifra bastante alta, ya que dificilmente se encuentran en el mundo valoraciones superiores a 9 o 10, lo que deja a Isagen también cotizando con una prima cercana al 30% sobre sus pares.

En el ultimo informe que publicamos en Arena bursátil sobre isagen este titulo se encontraba cercano a 2390 pesos y la recomendación fue de venta:

http://arenabursatil.blogspot.com/2010/05/y-se-cancelo-la-venta-de-isagen.html

Esta recomendacion se hizo hace 5 meses y la acción se encontraba por los 2390 pesos….hoy 5 meses después la acción cotiza a 2355 lo que significa que en 5 meses quienes mantuvieran esta posición lograron una perdida del 1.4% mientras que el mercado y otros titulos tuvieron fuertes valorizaciones….por lo tanto consideramos acertada la recomendación de venta.

Asi mismo publicamos a finales de 2009 una recomendación de venta y un precio objetivo entre 2100 y 2200 pesos….. en aquel entonces la acción se encontraba cerca de los 2300 pesos..

Es decir que desde aquel entonces la acción ha subido un 2.8%….un 2.8% mientras el mercado se valorizo mas de un 40%….eso demuestra lo acertado de la recomendación y la pésima inversión que fue isagen en el 2010:

http://arenabursatil.blogspot.com/2009/11/precio-objetivo-isagen.html

Ahora, retomando el tema.

Como vemos en el ejercicio, Isagen se encuentra cotizando por encima de los promedios internacionales con una prima bastante importante.

El precio objetivo en Arena bursatil no creemos que sea 1700 pesos, nos mantenemos en nuestra posición de un precio entre 2100 y 2200 pesos y esta hipótesis fue reforzada cuando desde el ministerio comentaron que la valoración que se contrato para Isagen estuvo por debajo del precio del mercado y yo estimaría que estuvo por debajo de los 2100 pesos……

«Según contaron fuentes vinculadas al proceso, esta se encontraba por debajo de la que están presentando las acciones de la compañía inscrita en la bolsa, las cuales han mostrado un importante incremento en lo que va corrido de este año, aunque descendió en las últimas semanas.»

Todo esto ademas se suma con unos resultados bastante decepcionantes en el primer semestre de este año en el cual observamos que la utilidad neta cayo en 14%, la utilidad operacional disminuyo en un 21% y los margenes operativos y netos tambien tuvieron importantes reducciones….

Esto quiere decir que no solo estan pagando una prima alta por isagen, si no que ademas la compañia este año ha tenido una caida importante en sus margenes y utilidades y como siempre hemos dicho….esto solo pasa en macondo……

Debido a los argumentos mencionados, mantenemos el precio de ISAGEN en el rango 2100 a 2200 y la recomendacion de VENTA en estos niveles cercanos a 2400.

No tiene sentido pagar una prima tan alta por este titulo y si bien tiene unos muy buenos proyectos a futuro, estos no comenzaran a generar beneficios hasta dentro de unos años y por el contrario si entraran a disminuir su flujo de caja y utilidades al menos por uno o 2 años mas…

Isagen no es el caso de una gran burbuja como lo hemos visto en ecopetrol, isa, tablemac y otras, pero si es un caso de un titulo costoso sin mayores atractivos a nivel fundamental…..puede que el mercado ahora este «calentando» el titulo por su rezago y buscando en que hacer el cuarto de hora….puede que la sobrevaloren otro poco, pero como siempre lo hemos dicho, el objetivo es buscar acciones a muy buenos precios, con mucho potencial al alza y no acciones que como lo hemos mostrado en este caso en un año no hayan subido ni un 3% mientras el mercado ha tenido un gran rally…..es un titulo sin atractivo por ahora….

Fuente:

ISAGEN….. OTRA BASTANTE COSTOSA..

Sebastian Toro

http://arenabursatil.blogspot.com/