Funcionarios de la Reserva Federal de Estados Unidos que se reunirán este fin de semana en Jackson Hole, estado de Wyoming, con académicos, economistas de bancos privados y otros especialistas evaluarán una pregunta que influenciará sus decisiones en los próximos meses: ¿cuáles de sus nuevas herramientas monetarias están favoreciendo más a la economía?

¿Son las compras de gran magnitud de bonos del Tesoro a largo plazo e hipotecas, conocidas como «flexibilización cuantitativa»? ¿O es la promesa de mantener bajas durante mucho tiempo las tasas de interés a corto plazo?

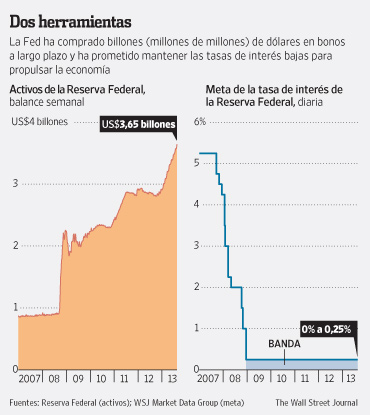

La Fed considera reducir las primeras y mantener con firmeza la segunda. La primera herramienta —los US$85.000 millones mensuales en bonos que estuvo comprando— usa el poder de la imprenta de la Fed. La otra depende del poder de sus palabras. Ambas apuntan a contener las tasas de interés a largo plazo, que afectan a los compradores de vivienda y las empresas, y, de esta forma, alentar los préstamos, el gasto y la inversión.

Las opiniones difieren sobre cuál funciona mejor, lo que complica la toma de decisiones de la Fed. Muchos académicos y funcionarios de la Fed creen que cuando las tasas a corto plazo están en un mínimo, la más poderosa de las dos herramientas, y la que saben usar mejor, es la promesa de mantenerlas bajas por mucho tiempo, una táctica empleada también por el Banco de Inglaterra y el Banco Central Europeo. En la reunión en Jackson Hole el año pasado, Michael Woodford, economista de la Universidad de Columbia, esgrimió un argumento muy debatido al decir que la Fed debería concentrar sus esfuerzos en hacer promesas creíbles de mantener las tasas bajas.

Asimismo, dos investigadores de la Fed de San Francisco, Vasco Cúrdia y Andrea Ferrero, concluyeron hace poco que la compra de bonos tiene «en el mejor de los casos efectos moderados sobre el crecimiento económico y la inflación», mientras que la comunicación sobre el futuro de las tasas a corto plazo es la herramienta más eficaz.

Sin embargo, el veredicto de los mercados parece ser distinto. Los inversionistas siguen dudando de la orientación a futuro de la Fed, lo que se conoce en inglés como «forward guidance», y les prestan mucha atención a los planes de reducir el ritmo de la compra de bonos.

El presidente de la Fed, Ben Bernanke, ha tenido dificultades para convencer a los inversionistas de que sigue firme con su plan de mantener bajas las tasas a corto plazo más allá de que planee recortar la compra de bonos. Las tasas para préstamos hipotecarios se han disparado en más de un punto porcentual desde abril con la sola mención de que la Fed podría reducir el programa de estímulo. Y los mercados de futuros, donde los inversionistas operan según sus expectativas de futuras tasas de interés a corto plazo, se han vuelto más volátiles.

Otros bancos centrales, como el Banco de Inglaterra y el Banco Central Europeo, también tienen problemas para convencer a los inversionistas con su orientación verbal sobre las tasas de interés.

Los mercados están diciendo que a las palabras se las lleva el viento, apunta David Zervos, un estratega de bonos de Jefferies & Co., un banco de inversión de Wall Street. Es más probable que los inversionistas crean las promesas de la Fed de mantener bajas las tasas, señala, si el banco central arriesga su propia billetera comprando bonos.

Eric Rosengren, presidente del Banco de la Reserva Federal de Boston, afirma que las decisiones sobre la combinación adecuada de herramientas se ven complicadas por el próximo cambio de mando en la Fed. Se prevé que Bernanke deje el puesto cuando termine su mandato en enero y no se sabe si su sucesor mantendrá sus políticas.

En un estudio de 2011, los economistas Arvind Krishnamurthy y Annette Vissing-Jorgensen identificaron pocos beneficios de la compra de bonos del Tesoro por parte de la Fed, aunque concluyeron que la adquisición de valores respaldados por hipotecas tenía algunas ventajas. Eso sugiere que si la Fed recorta su programa de estímulo, debería reducir primero la herramienta menos efectiva: las compras de bonos del Tesoro. Krishnamurthy prefirió no hacer comentarios.

La propia investigación de la Fed muestra resultados mixtos. El año pasado en Jackson Hole, Bernanke sostuvo que programas lanzados en 2009 y 2010 habían generado suficiente crecimiento económico para crear dos millones de empleos adicionales hasta 2012. Muchos funcionarios de la Fed creen que el programa más reciente ayudó a impulsar los sectores de vivienda y autos.

Pero Bernanke ha dicho a menudo que los programas no son una panacea. Y economistas de la Fed de San Francisco señalaron que el programa de compra de bonos por US$600 millones en 2010 impulsó el crecimiento económico en sólo 0,13 puntos porcentuales.

Fuente:

La Fed debate cuál es su arma más eficaz