¿Cuál es el ingrediente que hace que Warren Buffett sea Warren Buffett? La pregunta dominó la asamblea anual de accionistas de Berkshire Hathaway Inc. el fin de semana en el aniversario número 50 desde que el legendario inversionista asumió las riendas del holding.

No fue el único tema. Los accionistas interrogaron a Buffett y el vicepresidente de la junta del conglomerado, Charles T. Munger, sobre su relación con la firma brasileña de private equity 3G Capital y sus inversiones en International Business Machines Corp. y Coca-Cola Co., dos empresas que tratan de mantener su dominio en mercados que evolucionan a toda velocidad. En el caso de 3G, las preguntas giraron en torno a si la estrategia y la filosofía de Buffett encajaban bien con las del fondo brasileño, que suele hace grandes recortes de costos.

Algunas claves del éxito de Buffett pueden ser emuladas por casi cualquier inversionista; otras por casi nadie. ¿Cómo distinguir las unas de las otras? Para eso se necesita saber exactamente cómo opera Buffett, que siempre se ha organizado con un principio en mente: invierte en forma sensata, sin responder a los clientes impacientes u obsesionarse sobre lo que hacen otros colegas.

“Siempre me ha resultado más fácil porque controlo la compañía”, me dijo hace unos días. “De modo que pude desplegar mi propio juego y eso es ciertamente inusual en las empresas más antiguas (que administran fondos)”.

“Puedo haber cambiado un poco desde que conocí a Charlie, pero siempre he jugado mi propio juego”, apuntó.

La descripción más apropiada de ese juego es la búsqueda de fines que nunca cambian mediante medios que siempre cambian.

Buffett, quien ya cumplió 84 años, jamás ha dudado de los principios que aprendió de su mentor, Benjamin Graham: las acciones son participaciones en empresas, no pedazos de papel o cotizaciones que aparecen en un tablero electrónico; sus precios de mercado a menudo tienen que ver con el estado de ánimo de los inversionistas en lugar del valor subyacente de los negocios; y vale la pena invertir sólo cuando el valor excede el precio por un monto lo suficientemente grande para crear un “margen de seguridad”.

Tampoco ha cambiado de parecer respecto de las tres herramientas más poderosas en el arsenal de un inversionista: efectivo, emoción e información.

Al contrario de lo que ocurre con la mayoría de los gestores de fondos, quienes detestan el efectivo porque perjudica su desempeño durante los mercados alcistas, Buffett lo adora. Como escribió en su carta a los accionistas de 2010, el dinero en efectivo pone a Berkshire Hathaway en condiciones “tanto a nivel financiero como emotivo de jugar al ataque mientras otros luchan por sobrevivir”.

Buffett no es impasible, sino que es emotivo a la inversa: la codicia de otros lo alarma y es lo suficientemente codicioso para aprovechar el temor del resto. “Una de las cosas más difíciles para la mayoría de los inversionistas es permanecer de brazos cruzados mientras otros ganan dinero”, explica Howard Marks, copresidente de la junta de Oaktree Capital Management, quien conoce a Buffett desde hace muchos años. “Pero eso no le importa para nada a Warren cuando las oportunidades están fuera de su esfera”.

Hace mucho, Buffett se convirtió en un centro de información, asimilando datos, guardándolos en su memoria prodigiosa y forjando una red de contactos repletos de grandes ideas. “Warren posee la capacidad de determinar los factores que son importantes dentro de un gran relato e ignorar el todo el resto”, asevera Marks. “También es extraordinariamente bueno a la hora de saber para lo que sirve y para lo que no, y alejarse de lo segundo”, añade.

Buffett, sin embargo, implementa estos principios a través de medios muy distintos a los que empleaba en décadas anteriores.

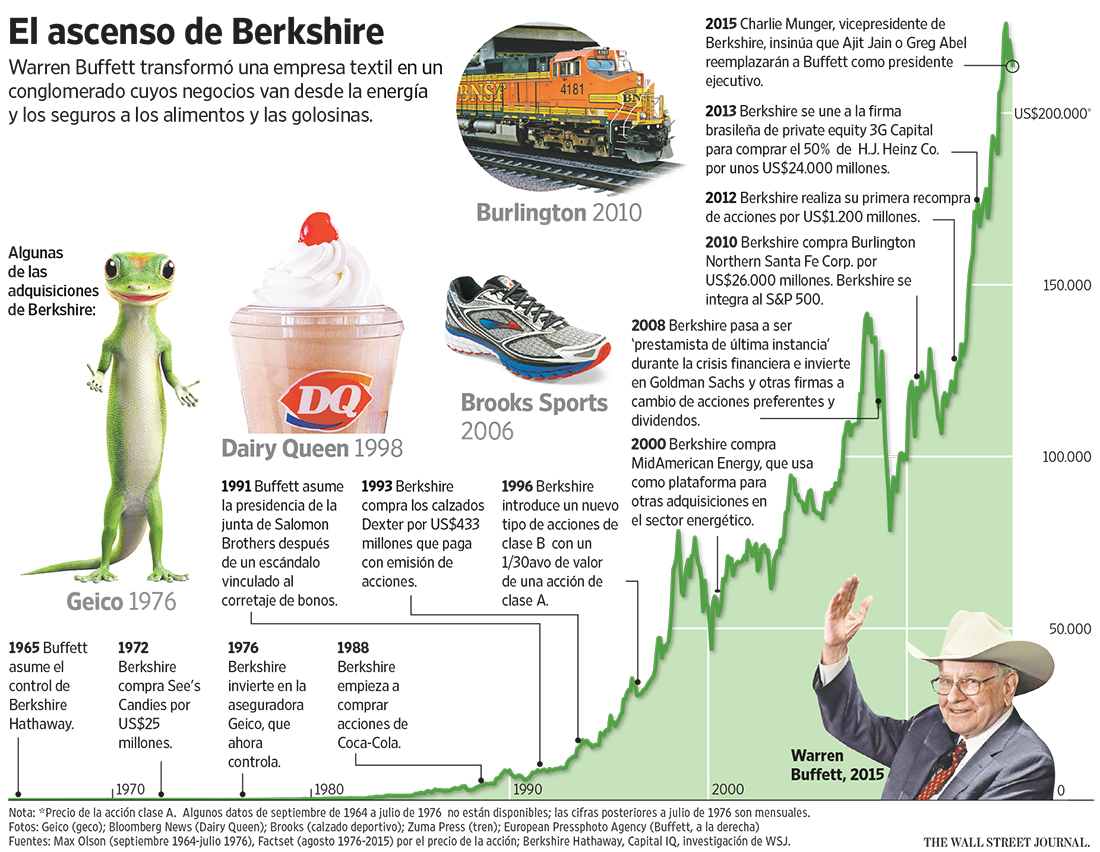

Basta con revisar las cartas que escribió a sus socios en los años 50 y 60, antes de que cerrara sus sociedades de inversión y convirtiera a Berkshire Hathaway en su principal vehículo. En ese entonces, se concentraba en tres estrategias: acciones baratas que no podía controlar; oportunidades de arbitraje, es decir aprovechar las diferencias de precios en fusiones y otros acuerdos; y las empresas donde tenía participaciones grandes o mayoritarias.

En esos días, Buffett podía darse el lujo de apostar en grande por empresas desconocidas a precios muy convenientes. Esas estrategias le ayudaron a generar un retorno promedio anual de 25,3% entre 1957 y 1968, comparado con un alza de 10,5% del Standard & Poor’s 500.

Berkshire, no obstante, se transformó en un coloso e invertir en compañías diminutas dejó de tener sentido. Empujado por Munger, Buffett emigró hacia la inversión en grandes compañías a precios razonables, como Coca-Cola, Wal-Mart Stores Inc. y Wells Fargo & Co.

Buffett también alternó entre la bolsa y el mercado de empresas que no cotizan, donde puede utilizar los miles de millones de dólares de Berkshire para comprar compañías. También ha utilizado el estatus del holding para obtener acuerdos a precios preferenciales, como cuando aprovechó la crisis financiera para adquirir participaciones de miles de millones de dólares en Goldman Sachs Group Inc. y General Electric Co. a precios de liquidación.

Otra clave de la destreza de Buffett es su pasión por la inversión, incluso cuando ya es un octogenario. Gana un salario anual de US$100.000 y le devuelve la mitad al conglomerado. “Lo considero como el empleo mejor remunerado en la historia del mundo, medido por lo bien que lo he pasado. Y ha sido más entretenido porque he trabajado con Charlie”, reconoce.

Para aprender de Buffett, hay que concentrar las energías en tratar de descubrir los principios que animan a uno como inversionista, quién es, qué sabe y qué desconoce. Hay que ser inflexibles sobre estos principios. Luego, hay que adaptarse, aprender y crecer en forma implacable mientras se los practica.

Fuente:

Las lecciones de los 50 años de Warren Buffett en Berkshire Hathaway