A la hora de invertir, los hombres a veces hacen las cosas de cierta forma y las mujeres de otra. Ambos podrían aprender del sexo opuesto.

Las generalizaciones amplias, por supuesto, son inherentemente arriesgadas y nadie sugeriría que el género impulsa el éxito en la inversión.

De todos modos, las instituciones financieras y los académicos que han estudiado los respectivos hábitos de inversión de hombres y mujeres concuerdan en que los varones generalmente tienen más confianza para invertir, mientras que las mujeres apuntan más a lograr sus metas y compran y venden menos.

El objetivo de ese tipo de estudios no es coronar a un sexo u otro como el más apto para la inversión, sino entender mejor dónde radican las fortalezas de cada uno.

“Deberíamos centrarnos en los comportamiento que les permiten a los individuos hacer lo que más les conviene”, dice Michael Liersch, director de finanzas conductuales de Merrill Lynch Wealth Management, una filial de Bank of America Corp., quien es autor de un informe sobre las mujeres y la inversión.

Datos provenientes de varios estudios detectan diferencias claras no sólo en los hábitos de inversión de los hombres y mujeres, sino también en la forma en que planifican su jubilación.

Las mujeres, por ejemplo, son más propensas a elegir los fondos que ajustan los activos del portafolio conforme los plazos especificados por el inversionista en cuentas de retiro auspiciadas por los empleadores. Los hombres, en cambio, suelen preferir otras opciones, incluidos fondos de renta variable. La exposición de ambos sexos a las acciones es similar, en promedio: 74% para los varones y 73% para las mujeres en 2014, según la firma de fondos de inversión Vanguard Group.

Los hombres también suelen ser más propensos al corretaje, lo que puede ser una desventaja. En 2014, según Vanguard, 11% de los hombres realizaron una transacción entre fondos de inversión en sus cuentas, comparado con 7% de las mujeres. Al realizar operaciones con menos frecuencia, las mujeres están menos expuestas a operar en el momento equivocado, explica Jean Young, analista senior de investigación de Vanguard.

Distintos horizontes

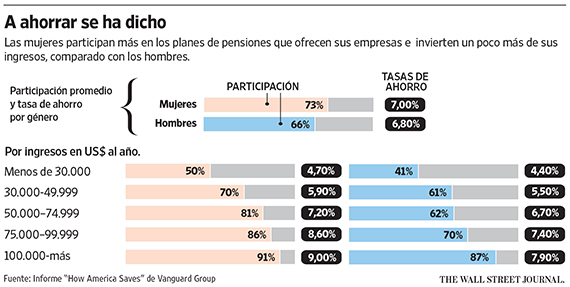

Los estudios muestran que las mujeres también podrían tener mucho que enseñar en otras áreas. Son más propensas que los hombres a participar en planes de retiro auspiciados por los empleadores (73% a fines del año pasado, comparado con 66% entre los hombres en los planes de Vanguard) y ahorrar un mayor porcentaje de sus ingresos (7% frente a 6,8% para los hombres, según Vanguard).

“Las mujeres tienen un horizonte temporal más largo, tienen una meta en mente y están más dispuestas a buscar asesoramiento profesional”, dice Rosanne Rogé, una planificadora financiera del estado de Nueva York. “Los hombres quieren administrar un poco de dinero por cuenta propia”.

Más allá de sus destrezas como inversionistas, a menudo las mujeres terminan con una jubilación menor por una simple razón: ganan menos. “Al final, lo que más importa es el salario”, dice Young. “Los hombres ahorran más porque ganan más”.

A pesar de la opinión generalizada de que la aversión al riesgo —así como a las acciones— limita lo que pueden ganar las mujeres en sus inversiones, estudios muestran que con el tiempo sus retornos son similares a los de los varones.

Juego de confianza

Y luego está la paradoja: puesto que las mujeres creen con tanto ahínco en el valor del ahorro, ¿por qué también hay evidencia de que no parecen confiar en sí mismas de la misma forma cuando se trata de invertir?

Expertos financieros afirman que esta es una diferencia principal entre hombres y mujeres en los asuntos financieros. El informe de Merrill que elaboró Liersch, basado en datos de 11.500 evaluaciones de personalidad de inversión entre clientes de Merrill, descubrió que 55% de las mujeres estaban de acuerdo o muy de acuerdo con la frase: “Conozco menos que el inversionista promedio sobre mercados financieros e inversión en general”, comparado con apenas 27% de los varones.

La renuencia a invertir de forma más enérgica es más evidente cuando las mujeres tienen dinero para invertir fuera de un plan de jubilación auspiciado por el empleador, sostiene Kristen Robinson, vicepresidenta senior de la empresa de fondos de inversión de Fidelity Investments. “Lo colocan en una cuenta de ahorro”, observa.

Un estudio realizado en 2013 por Fidelity entre parejas que estaban en una relación de largo plazo halló que las mujeres tienden a tener una tolerancia mucho más baja al riesgo que los hombres y apenas 4% estaba dispuesta a invertir un monto importante para lograr retornos potencialmente más altos, aunque implicara la pérdida de parte o la totalidad del capital inicial, comparado con 15% en el caso de los hombres.

Otros estudios hallaron conclusiones parecidas. Una encuesta realizada por BlackRockInc. encontró que las mujeres tienen una mayor parte de sus portafolios en efectivo y que pocas están dispuestas a aumentar el riesgo en busca de mayores retornos. Las investigaciones de Merrill, en tanto, concluyeron que más de la mitad de las mujeres consultadas temían perder el capital y más de un tercio expresaron preocupación de no tener acceso al efectivo cuando lo necesitaban.

Es más probable, en todo caso, que las mujeres busquen asesoría profesional, lo que puede ser una ventaja. “Quieren entender el propósito de una estrategia y cómo las va a ayudar a alcanzar sus metas”, dice Liersch. “Son las preguntas que todos los inversionistas se tendrían que estar haciendo”.

¿Quién prefiere hacer las cosas por su cuenta?

Cuando Fidelity analizó datos de 13 millones de participantes en planes de retiro corporativo, descubrió que 42% de las mujeres usaban cuentas administradas profesionalmente, comparado con 36% de los hombres, mientras el otro 64% eran hombres que prefieren hacer las cosas por sí mismos.

Otro estudio de Fidelity muestra que 92% de las mujeres quieren aprender más sobre planificación financiera y 83% quiere involucrarse más en sus finanzas dentro del próximo año.

Al aprender de los mejores hábitos de cada uno, los inversionistas de ambos sexos se podrían beneficiar. “Puedes tener un exceso de confianza”, dice Liersch. “Más allá de lo que opine, un diálogo puede ayudar a conseguir mejores resultados”.

Fuente:

¿Quién invierte mejor: los hombres o las mujeres?